相続について

相続とは

故人の財産(負の財産も含む)を法の定める順番・割合で承継する事をいいます。

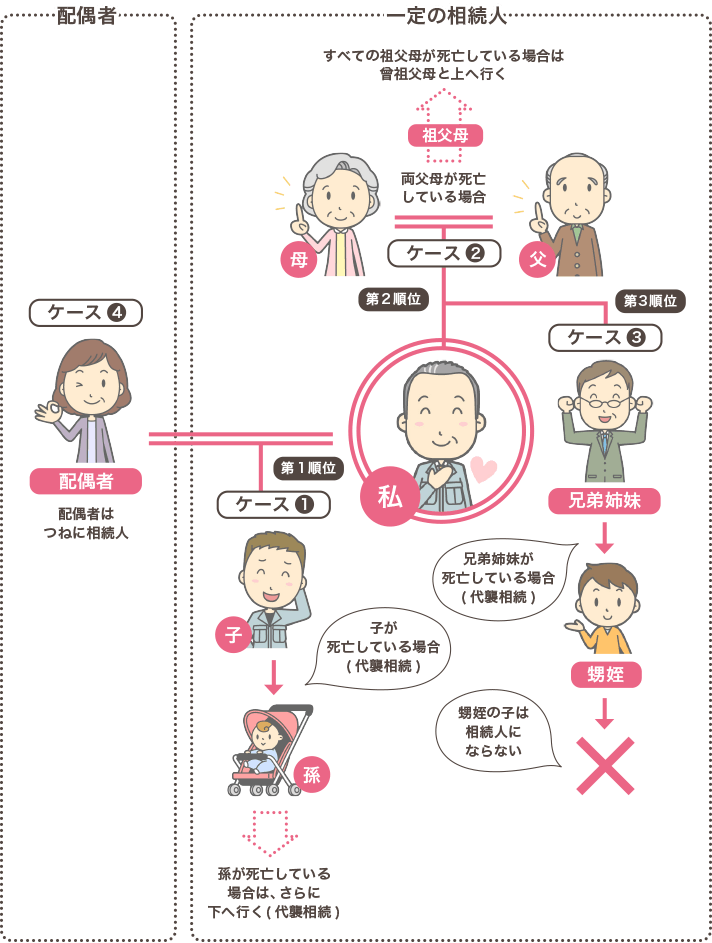

相続人とは

あなたに当てはまるケースはどれでしょう?

| ケース(1) | 子供のいる場合:配偶者1/2・子1/2 |

|---|---|

| ケース(2) | 子供がおらず父母がいる場合:配偶者2/3・父母1/3 |

| ケース(3) | 子供がおらず兄弟姉妹のいる場合:配偶者3/4・兄弟姉妹1/4 |

| ケース(4) | 配偶者だけの場合:配偶者1/1 |

| ケース(5) | 相続人がいない場合:国庫 |

相続財産とは

相続財産とは故人の有した現預金・有価証券・不動産等のプラスの財産及びローンの残債やクレジットの未払金・未納の固定資産税・借入金等のマイナスの財産を含む一切のものをいいます。

※課税上の見なし財産

相続税を計算するうえでは、故人の固有の財産以外に故人にかけられていた生命保険金などはみなし財産として含められます。ただし、相続人間で分割・分配される対象財産ではありません。

平成27年1月の税制改正

平成27年1月より相続税の算定時の基礎控除額が引き下げられました。

| 以前の控除 | 平成27年1月 | |

|---|---|---|

| 基礎控除 | 5,000万円 | 3,000万円 |

| 相続人1人当り | 1,000万円 | 600万円 |

例えば・・・夫が亡くなり、妻と子供2人が相続人の場合

(従前)5,000万円 + 1,000万円 × 3人 = 8,000万円

(改正)3,000万円 + 600万円 × 3人 = 4,800万円

相続の放棄とは

相続放棄とは文字通り「相続する権利・義務を放棄する」手続きのことです。

放棄をすれば相続に一切関わらなくて済みますが、他の相続人にまわっていくことになります。

この手続きは裁判所の審判を経て完了しますが、故人の死亡より3ヶ月以内に手続きをしなければなりません。

相続についてのお問い合わせはページ下記の24時間・365日相談ダイヤルへお電話いただくか、お問い合わせフォームよりご連絡ください。